+49 (0) 851 931555

DATAC News

Jahressteuergesetz 2024 wurde beschlossen

09.01.2025

- Steuerbefreiung für kleine PV-Anlagen wird vereinheitlicht: Es gilt nun für alle Gebäudearten ab 01.01.25 die maximale zulässige Bruttoleistung von 30 KW (peak)

- Anpassung der Umsatzsteuerbefreiung für Bildungsleistungen ans EU-Recht ( §4 Nr. 21 UstG). Die ursprünglich im Regierungsentwurf vorgesehene Reform der Steuerbefreiung für Bildungsleistungen fällt nun deutlich kleiner aus:

Die Steuerbefreiung nach § 4 Nr. 21 Buchst. a UStG gilt danach für „die unmittelbar dem Schul- und Bildungszweck dienenden Leistungen von Einrichtungen des öffentlichen Rechts, die mit solchen Aufgaben betraut sind, privaten Schulen und anderen allgemeinbildenden oder berufsbildenden Einrichtungen“. Anders als ursprünglich vorgesehen bleibt auch das Bescheinigungsverfahren erhalten. Die zuständige Landesbehörde muss bescheinigen, dass die o.g. Einrichtungen „Schulunterricht, Hochschulunterricht, Ausbildung, Fortbildung oder berufliche Umschulung erbringen“.

Steuerbefreit ist außerdem „Schul- und Hochschulunterricht, der von Privatlehrern erteilt wird“. Der Begriff des Privatlehrers umfasst nur natürliche Personen.

Durch die Änderung wird § 4 Nr. 21 UStG an die unionsrechtlichen Vorgaben angepasst. Danach fallen auch steuerbare Bildungsleistungen, die von Einrichtungen des öffentlichen Rechts, die mit solchen Aufgaben betraut sind, erbracht werden, unter die Steuerbefreiung. Zu diesen Einrichtungen gehören insbesondere in öffentlich-rechtlicher Trägerschaft betriebene allgemeinbildende oder berufsbildende Schulen und staatliche Hochschulen i. S. d. § 1 Hochschulrahmengesetz.

Zudem wird der Umfang der begünstigten Leistungen erweitert: Während bislang „Leistungen, die auf einen Beruf oder eine vor einer juristischen Person des öffentlichen Rechts abzulegende Prüfung ordnungsgemäß vorbereiten“ befreit waren, wird dies nun auf „Schul- und Hochschulunterricht, Aus- und Fortbildung sowie berufliche Umschulung und damit eng verbundene Lieferungen und sonstige Leistungen“ ausgedehnt. Mit der Gesetzesänderung bleiben die bislang umsatzsteuerfreien Leistungen unverändert umsatzsteuerfrei.

Gilt ab dem 1.1.2025. Quelle: HAUFE

- Neufassung der Kleinunternehmerregelung in § 19 UStG: Anhebung der Vorjahresumsatzgrenze von 22.000 € auf 25.000 €, der voraussichtliche Umsatz im laufenden Kalenderjahr darf künftig bis zu 100.000 € betragen (zuvor 50.000 €). Die bisherige Umrechnung auf Jahresbeträge entfällt. Bei den neuen Grenzbeträgen handelt es sich um Netto-Grenzen, bisher waren diese als Brutto-Grenzen ausgestaltet.

-> Künftig kommt es nicht mehr auf ein voraussichtliches sondern ein tatsächliches Überschreiten des oberen Grenzwertes an. Im Gegenzug kann der Unternehmer die Kleinunternehmerregelung zukünftig nicht mehr bis zum Ende des Kalenderjahres anwenden, indem er die obere Umsatzgrenze überschreitet. Der Wechsel von der Steuerfreiheit zur Regelbesteuerung tritt künftig unterjährig ein, wenn der Umsatz 100.000 Euro im laufenden Kalenderjahr übersteigt. Es wird allen Kleinunternehmern empfohlen, die Umsatzentwicklung genau im Blick zu behalten. Denn bereits der Umsatz, mit dem der Grenzwert überschritten wird, unterliegt der Regelbesteuerung! Eine Umsatzsteuervoranmeldung sollte hier quartalsweise abzugeben sein. Eine zeitnahe Klarstellung durch Bund und Länder ist wünschenswert und wird bereits vom DStV gefordert.

Darüber hinaus wird die Anwendung der Kleinunternehmerregelung für im übrigen Gemeinschaftsgebiet ansässige Unternehmer ausgeweitet. Inländische Unternehmer können die Kleinunternehmerregelung ebenfalls in anderen Mitgliedstaaten anwenden. Voraussetzung: Der im Gemeinschaftsgebiet erzielte Gesamtumsatz darf sowohl im vorangegangenen als auch im laufenden Jahr 100.000 Euro nicht überschritten haben. Daneben muss der Ansässigkeitsstaat eine Kleinunternehmer-Identifikationsnummer erteilen. Damit hat er aber auch die Pflicht eine quartalsweise Umsatzmeldung abzugeben. Details zum Meldeverfahren regelt § 19a UStG.

- Noch eine Entlastung sieht das JStG 2024 vor: Kleinunternehmer sind von der eRechnungspflicht befreit. Sie sind weiterhin berechtigt sonstige Rechnungen auszustellen. (wird noch neu in § 34a UStDV geregelt)

Neue Frist für den Verzicht der Kleinunternehmerregelung. Die Neufassung sieht vor, dass der Verzicht bis Ende Februar des übernächsten Kalenderjahres, das auf den Besteuerungszeitraum folgt, erklärt werden kann.

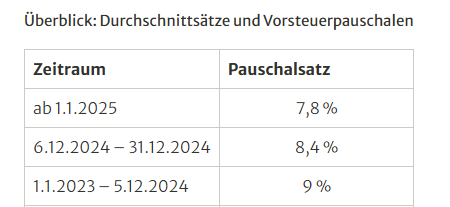

- Senkung des Durchschnittssatzes in land- und forstwirtschaftlichen Betrieben.

Folgende Steuersätze gelten:

Quelle: Bundesrat